クレアールで簿記1級の学習を始めて、わからない論点がありました。

それが総記法です。

という印象でしたが、テキストで次の総記法においての【商品売買益】を導き出す公式

商品売買益=商品勘定の決算整理前残高(前T/B)(貸方残高)+期末商品棚卸高

商品売買益=期末商品棚卸高ー商品勘定の決算整理前残高(前T/B)(仮方残高)

この2つの式の意味が全く分かりませんでした。

よくわからないので、ネットやYouTube動画でわかりやすく解説してあるものを探したのですが、どうもピンときません。

そんな総記法を、わかりやすく解説します。

この記事を読めば、上記の商品売買益を導く公式の意味も分かります。

おそらく3級の知識、三分法と決算整理仕訳がわかる人なら、理解できます。

解説していきます。

総記法とはどんなものなか?

ポイント

※総記法で処理している

決算整理前残高試算表(前T/B)の【商品】が××

今期の期末商品棚卸高が○○円

当期の売上高が□□円

当期の期首商品棚卸高が✕✕円

と与えられて

- 【商品売買益=(売上総利益)】

- 【売上原価】

- 【当期商品仕入高】

を求めなさい。

こんな問題を解くときに、記事の最初に書いた公式を使って【商品売買益】を導き出します。

公式を使えば解けるのですが、解答がわかったところで、『なんでこの公式が成り立つのか?』が分からなければ、すぐに忘れてしまいます。

この記事では上記の公式の意味を解説していきます。

総記法の基本の解説はこちら↓

総記法を三文法と原価ボックスで考える

上記の公式でわからない点はただ一つ

商品勘定の決算整理前残高(前T/B)

この正体がわからないからです。

この【前T/B】の内部構成がわかれば、公式の意味もわかります。

そこで、三分法を応用して考えると、理解できるようになります。

総記法や分記法での商品売買益は、売上総利益のことです。

三分法で、売上総利益を出す場合は

まず

- 「しーくりくりしー」の決算整理仕訳で売上原価を計算する

- 売上原価と売上との差額=売上総利益

しーくりくりしーは何をしているかというと

勘定科目【繰越商品】の数値は、損益計算書でいうと【期首棚卸商品残高】のことです。

前期末の商品残高です。

この数値を、仕入れ勘定に振り替えるので

しーくり

です。

くりしーは

当期中に仕入れたけど、期末に残った在庫分を、【仕入】から【繰越商品】に振り替えて、今期の仕入総額から差っ引いているのです。

結果

【期首棚卸商品残高】+【当期仕入商品高】引くことの【期末商品棚卸残高(売れ残り)】

これが【売上原価】になる

決算整理仕訳したものが【しーくりくりしー】

ですよね。

原価ボックスでわかりやすく解説すると、

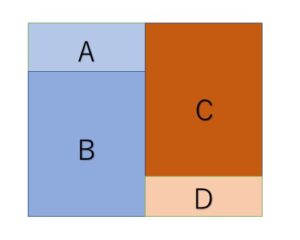

原価ボックス図

この図は"商品の原価"の関係を表した図です。

内訳は

ポイント

借方

A=前期からの売れ残った商品(総額)『期首棚卸商品高のこと』

B=当期に仕入れた商品(総額)『当期商品仕入高のこと』

です。

貸方

C=売れた商品の原価(売上原価のこと)

D=当期に売れ残った商品の総額 (期末商品棚卸高のこと)

です

当然A+B=C+Dになりますよね。

”期首にあった商品の在庫の金額【A】と、当期に仕入れた商品の金額【B】の合計”

と

”売れて出ていった商品の原価【C】と、期末に残った商品【D】の合計”金額

は一致する。

という意味です。

金額を用いて具体例を出しますと

具体例

前期の売れ残りの商品(@100)が4個ありました。

今期の商品仕入高の総額は20個(@100)でした。

期中にトータル24個の商品内

21個が1つ120円(原価は@100)で売れました。

期末に棚卸をしたら3個売れ残っていた。

とした場合。

A=400

B=2,000

C=2,100(売上原価@100×21個)

D=300です。

このA+B=C+Dの関係がとても重要です

売上原価を出したら、当期の売上高から売上原価を引いたのが、売上総利益になります。

総記法で仕分けした場合の借方と貸方の【商品】勘定科目の内訳をみていきましょう

借方は

- 前期の売れ残りの商品残高

- 当期の仕入れた商品の総額

この二つの合計です。

貸方は

商品の販売価格の合計なので

三分法での【売上】そのものです。

貸方の

- 前期の売れ残りの商品残高(期首商品棚卸残高)

- 当期の仕入れた商品の総額

合計は、原価ボックス『A+B=C+D』から考えると

機種棚卸残高と当期仕入れ高総額合計

と

売上原価と期末商品棚卸高金額の合計

は同じ金額なので、置きおすことができますよね。

総記法において前T/Bの値は期末時点での、【商品】勘定は

借方

売上原価+期末棚卸高

貸方

売上

この貸借差額の数値になります。

借方をマイナスの値

貸方をプラスの値

とすると

売上-(売上原価+期末棚卸高)

です。

売上-売上原価=売上総利益なので

売上-(売上原価+期末棚卸高)は

売上総利益の金額より当期の在庫金額(期末棚卸高)分少ない金額になります。

本来は【売上原価】だけを引けば、売上総利益になるのですが

【売上原価】から【当期の在庫分】引いていないので、その分金額が大きくなります。

引く金額が大きくなれば、出てくる答え(売上総利益)も【当期の在庫金額】分小さい値になります。

売上総利益(=商品売買益)をもとめたいのですから 前T/Bの値に、当期の棚卸在庫を足せば、売上総利益がでます。

つまり公式(赤字)で売上総利益(商品売買益)が求まるってことです。

商品売買益=商品勘定の決算整理前残高(前T/B)(貸方残高)+期末商品棚卸高

商品売買益=期末商品棚卸高ー商品勘定の決算整理前残高(前T/B)(仮方残高)

もう一つ(青字)の公式「 期末商品棚卸高−前T/B」とはどういう意味でしょうか?

じつは、やっていることは、赤字の公式と一緒です。

【売上総利益−当期の棚卸在庫(前T/Bの値)】がマイナスの値になっただけです。

決算日の商品勘定が借方残高になったということです。

【前T/Bの値】に【期末商品棚卸高】の金額を+しているので

前T/Bの値が−なので、順番を入れ替えているだけです。

商品勘定の決算整理前残高(前T/B)が借方残高ということは、 どういうことでしょうか?

理由は3つ

- 借方の金額がメチャクチャでかい→仕入がメチャクチャ多かった

- 貸方の金額がメチャクチャ少ない→商品があまり売れなかった→在庫が死ぬほど余った

- ①と②の両方

という状態です。

商品勘定の決算整理前残高(前T/B)の値が貸方残高だろうが、借方残高だろうが、貸方側に「期末商品棚卸高」を加えればいいのです。

売上高ー(期首商品棚卸高+当期商品仕入高)がプラスの値だと貸方残高

売上高ー(期首商品棚卸高+当期商品仕入高)がマイナスの値だと借方残高

になるだけです。

商品売買益=商品勘定の決算整理前残高(前T/B)(貸方残高)+期末商品棚卸高

商品売買益=期末商品棚卸高ー商品勘定の決算整理前残高(前T/B)(仮方残高)

2つの公式はともに、やってることは同じで、貸方に当期末棚卸高をくわえているだけです。