この記事は、本試験問題集を持っている方のみに向けた記事となります。

この問題集です。

このTACの本試験問題集の第9回の中にある第3問、製造業会計の損益計算書を作る問題

これメチャクチャ難しくないですか?

でも、この問題の簡単な解き方を発見したので紹介します。

ポイント

そのやり方で問題を解いたら20点取れました。

※第3問の配点は20点なので満点ということです。

※この記事に書いてある数値は【千円】を削って書いています

1,000千円→1,000

という具合に

目次

簿記2級第3問:製造業会計の損益計算書作成問題を解く方法を発見!!

※本試験問題集を参考に書いている記事なので、見ながらこの記事を読んでいただけることをお勧めします。

一応リンク貼っておきます。持っている方は無視してください。

合格するための本試験問題集 日商簿記2級 2021年SS(春夏)対策 (よくわかる簿記シリーズ)

実際この問題を解いたときは、答えが全くわからなくて

と思っていたのです。

ところがいざ解答と解説のページを開いたら、仕訳が何行にも渡って書いてあり驚愕しました。

そもそも試験中90分しかないのに、こんなにたくさんの仕訳なんか書いている場合ではないし、もし書いたとしても、どこのどの部分の仕訳をしているのかがさっぱりじゃないの?

この問題を解く方法はずばり

『勘定連絡図(Tフォーム)を使って解く』です。

解説していきます

製造業会計での一番の難所:売上原価を出す

この問題の一番の難所は、売上原価を出すことです。

問題では、2月までの売上原価は出ている状態です。

そして勘定連絡図を作りながら解けば、簡単に売上原価が出せます。

問題を解く前に大事なこと

注意ポイント

- 個別原価計算である

- 材料棚卸減耗費と製造間接費配賦差異の扱い方

がキーになります。

解答の解説のページでは、その3月分の売上原価を出すためにたくさんの仕訳を書いていたのですが、あれを勘定連絡図で書けば、わかりやすいし、何より時間の節約になります。

では、勘定連絡図を使った解き方を解説していきます。

簿記2級第3問:製造業会計の損益計算書作成問題を解いていく

まず、問題文の第一項目がメチャクチャ長い長文が書いてあります。

この時点でギブアップしそうになりますが、この文章を読みながら、3月分の勘定連絡図を書きながら、進めていきます。

そもそも売上原価を出すには

- 材料費

- 労務費

- 経費

を出さないといけません。

それぞれ解説します。

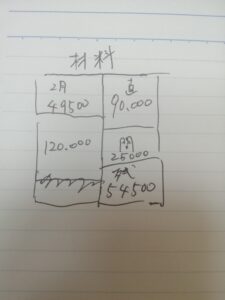

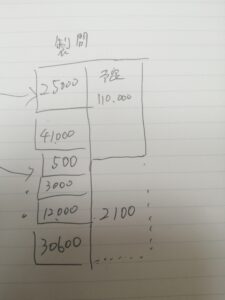

材料費のTフォームを作る

まずは材料費からTフォームを書いていきます。

※写真は実際自分が手書で書いたものを載せています。

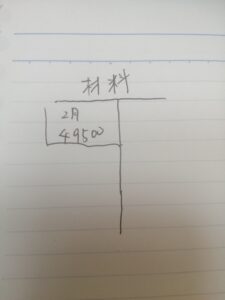

まずは、問題の試算表に書かれている材料が2月の月末在庫ですので、Tフォームの借方に書きます。

↓

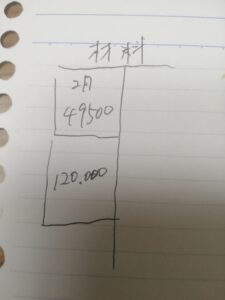

続いて問題文に書かれている材料仕入高→3月分の仕入れた材料です。

なので、借方の2月分の下に記入します。

※あっちなみに、もっとざっくり書いてください。【材料】も【材】だけでもいいですし

これで借方は終わりです。

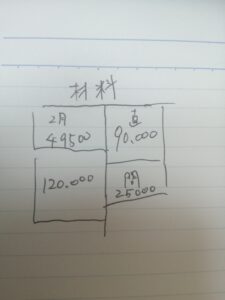

今月使用した材料が、問題文より直接材料費が90,000で間接材料費が25,000です。これを材料のTフォームの貸方に書きます。

貸借の差で3月末の材料在庫分が54,500なのがわかります。これもTフォームに書いておきます。

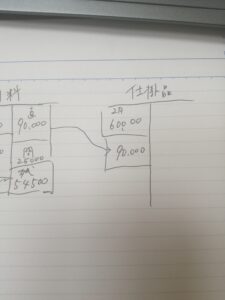

そして、直接材料費が仕掛品へ、間接材料費が製造間接費へ行きます。

ちなみに、仕掛品も2月分の在庫があるので、仕掛品のTフォームには2月分を書いておきます。

労務費のTフォームを作る

問題文を読むと、労務費は直接労務費しかないと書かれているので、労務費のTフォームは作らないで、そのまま仕掛品のTフォームに記入してしまいましょう。

経費のTフォームを作る

経費もTフォームを作るんですが、問題文を見る限り、経費は製造間接費しかないので飛ばします。

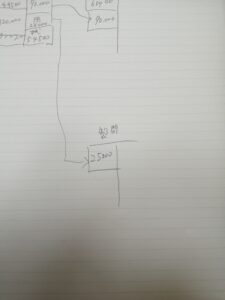

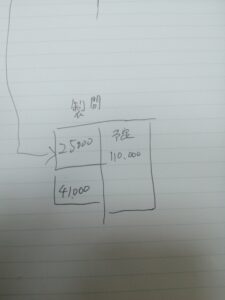

製造間接費のTフォームを作る

ここが一番大事なところです。

製造間接費のTフォームの貸方は問題文より予定配布されているので、110,000が貸方に来ます。

借方には、間接材料費25,000がすでに分かっています。それ以外に間接経費41,000がありますが、ここで問題文の注意書きが大事です。

「間接材料費、材料の棚卸減耗費、減価償却費、退職給付費用をのぞく実際発生額=41,000」とあります。

つまり、41,000に間接材料費と材料の棚卸減耗費と減価償却費と退職給付費用が借方に加わってこれが実際の製造間接費ということです。

次に

- 間接材料費

- 材料の棚卸減耗費

- 減価償却費

- 退職給付費用

を見ていきます。

間接材料費

間接材料費は材料のTフォームから来た25,000です。

製造間接費のTフォーム借方へ

もう記入済みです。

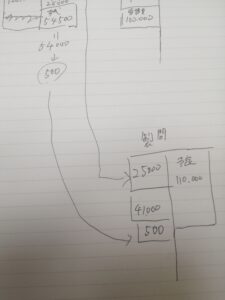

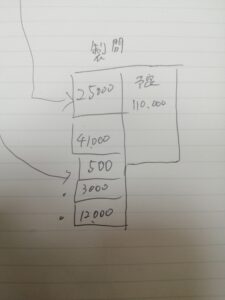

材料の棚卸減耗費

材料の棚卸減耗費は材料のTフォームの貸方の残高54,500ですが、設問の4に書かれている材料実際有高が54,000です。つまり、棚卸減耗費は500ということです。

そしてこの棚卸減耗費は製造間接費に加えると問題文に指示があります。なので、製造間接費のTフォームの借方に加えましょう。

減価償却費

設問5の減価償却費のうち製造用に使われている設備の減価償却費は製造間接費扱いなので、建物のうち3,000と機械装置12,000が製造間接費になります。これもTフォームの借方に加えます。

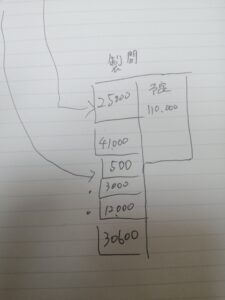

退職給付費用

設問7で、製造に携わる従業員の3月分の退職給付費用が30,000とあります。また、3月分は600多かったとあるので、合計で30,600が製造間接費のTフォーム借方に行きます。

製造間接費の貸借の差額が売上原価へ

製造間接費のTフォームから貸借の差=原価差異2,100だと分かります。これが売上原価に加わます。

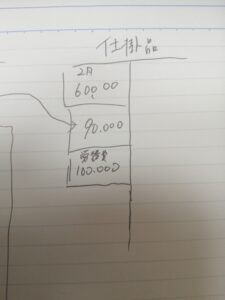

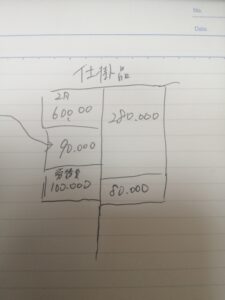

仕掛品のTフォームを作る

次は仕掛品のTフォームを作ります。

借方は2月分の在庫60,000と直接材料費90,000と直接労務費100,000と製造間接費(予定配布分)110,000です。

貸方は問題文設問1より、280,000とあります。これが貸方。差額の80,000が月末在庫仕掛品です。

問題の答えに、3月月末仕掛品がありますので、80,000が答えです。

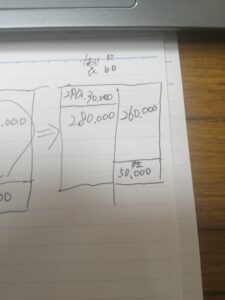

製品のTフォームを作る

続きまして製品のTフォームを作ります。

借方が2月在庫が30,000と、仕掛品の完成品280,000

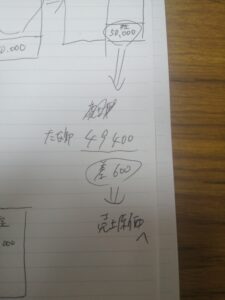

借方が、売上原価になった260,000と、月末在庫が50,000です。

しかし、棚卸減耗があって、実際有高が49,400です。なのでその差額がそのまま売上原価になります。

これで、3月分の売上原価が出ます。

当月(3月)の売上原価260,000(問題文より)と、製造間接配布差異2,100と製品の棚卸減耗費500

の合計が3月分の売上原価になります。

それに、問題文の試算表に書かれている2月までの仕入額に、3月分を加えれば、年間の売上原価が出ます。

まとめ

勘定連絡図の利点は

- 費用(材料費とか労務費とか)の流れがよくわかる

- 仕訳を書くより簡単で早い

- 差異勘定の流れがわかる

一度、問題文を読みながら自分で勘定連絡図を書いてみてください。

仕訳を書くより、断然早いし、”問題文が何を言っているのかの意味”がよく分かります。